Betriebliche Altersversorgung

Rente gestern, heute und morgen

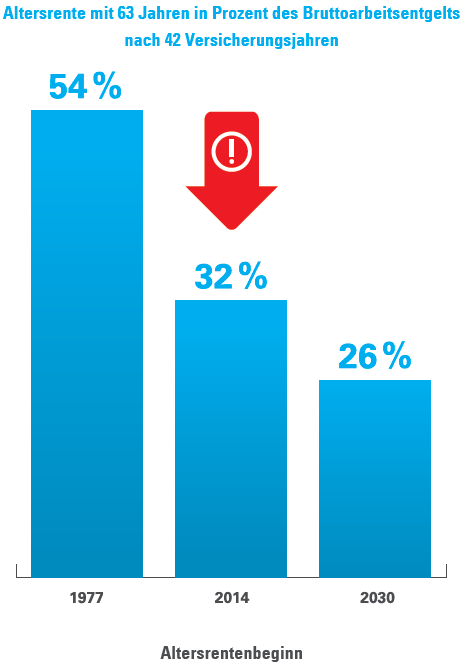

Der Leistungsabbau in der gesetzlichen Rentenversicherung hat die Versorgung der Versicherten einschneidend verringert. Konnte ein Durchschnittsverdiener nach dem Rentenrecht von 1977 mit 63 Jahren nach einer Versicherungszeit von 42 Jahren mit einer Rente von mehr als der Hälfte seines letzten Bruttoverdienstes rechnen, erhält ein vergleichbarer Arbeitnehmer heute mit 63 Jahren nach Abzug des Kranken- und Pflegeversicherungsbeitrages nur noch rund 32 Prozent seines letzten rentenversicherungspflichtigen Bruttoverdienstes.

Um diese gravierende Rentenlücke zu schließen, muss der Arbeitnehmer in der Regel erhebliche Aufwendungen aus seinem Netto leisten. Im Rahmen der betrieblichen Altersversorgung (bAV) kann dies hingegen gemeinsam mit dem Arbeitgeber wesentlich leichter erfolgen. Darüber hinaus wird diese Form der Vorsorge auch besonders staatlich gefördert.

Die Solidargemeinschaft

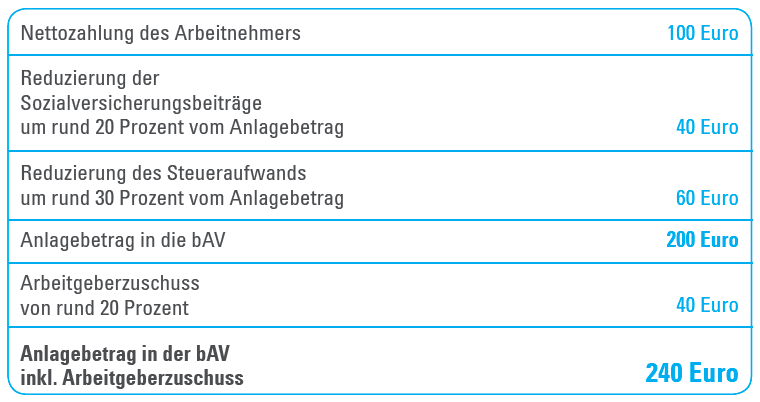

Ein Beispiel:

Durch die besondere Berücksichtigung von Steuern, Sozialversicherungsbeiträgen und Ihrem Zuschuss kann Ihr Mitarbeiter einen nennenswerten Beitrag zum Aufbau seiner Altersvorsorge anlegen:

Mehrwert für Ihr Unternehmen

Was bringt die betriebliche Altersversorgung meinem Unternehmen?

Die betriebliche Altersversorgung ist ein starker und interessanter Baustein. Sie bietet auch für Sie als Arbeitgeber nur Vorteile:

- Steigerung der Arbeitgeberattraktivität

- Mitarbeitergewinnung und Reduzierung einer möglichen Fluktuation

- Erhöhung der Mitarbeiterzufriedenheit

- Alle Aufwendungen für eine betriebliche Altersversorgung sind als Betriebsausgaben absetzbar und reduzieren damit Ihre Unternehmenssteuer

- Beiträge aus der Entgeltumwandlung im Rahmen der betrieblichen Altersversorgung schaffen finanziellen Spielraum für eine zusätzliche Förderung Ihrer Mitarbeiter.

Die Durchführungswege

- Direktversicherung

klassischer Weg, Kombination mit Hinterbliebenen-/Berufsunfähigkeitsschutz möglich - Pensionsfonds

rechtlich selbstständig, flexible Anlagemöglichkeiten - Direktzusage

unmittelbare Leistungszusage mit Rückversicherungsmöglichkeit - Unterstützungskasse

selbstständige Versorgungseinrichtung, nicht bilanzierungsrelevant